Case study

การเสียภาษีเงินได้บุคคลธรรมดาจากการขายอาคารอพาร์ทเม้นท์พร้อมที่ดิน

| เรื่อง | การเสียภาษีเงินได้บุคคลธรรมดาจากการขายอาคารอพาร์ทเม้นท์พร้อมที่ดิน | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 25/05/2026 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | ข้อเท็จจริง ผู้ขอหารือเป็นบุคคลธรรมดาและเป็นเจ้าของอสังหาริมทรัพย์ประเภทอาคารอพาร์ทเม้นท์ 5 ชั้น จำนวน 29 ห้อง ที่ดินได้มาในปี 2558 และเริ่มก่อสร้างอาคารในปี 2561 แล้วก่อสร้างแล้วเสร็จในปี 2563 ทั้งนี้ ผู้ขอหารือมีชื่ออยู่ในทะเบียนบ้านดังกล่าวต่อเนื่องเกินกว่า 1 ปี ก่อนวันโอนกรรมสิทธิ์ โดยอสังหาริมทรัพย์ดังกล่าวใช้ประกอบกิจการอพาร์ทเม้นท์ให้เช่าและผู้ขอหารือได้ยื่นเสียภาษีเงินได้บุคคลธรรมดา จากรายได้ค่าเช่ามาโดยตลอดผู้ขอหารือมิได้ประกอบธุรกิจซื้อขายอสังหาริมทรัพย์เป็นปกติและอสังหาริมทรัพย์ดังกล่าวเป็นทรัพย์สินที่ถือครองระยะยาวเพื่อใช้ประกอบกิจการอพาร์ทเม้นท์ให้เช่าเท่านั้น ปัจจุบันผู้ขอหารือตกลงจะขายอสังหาริมทรัพย์ดังกล่าวพร้อมที่ดินในราคาประมาณ 18,000,000 บาท และคาดว่าจะไปจดทะเบียนโอนกรรมสิทธิ์ ณ สำนักงานที่ดินภายในสิ้นเดือนนี้ จากการทดลองกรอกข้อมูลในระบบคำนวณภาษีที่เกี่ยวข้องกับการขายอสังหาริมทรัพย์ พบว่ามีรายการค่าธรรมเนียมและภาษีหลายรายการ รวมถึงภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายในวันโอน ประเด็นข้อหารือ ผู้ขอหารือใคร่ขอความชัดเจนในประเด็นดังต่อไปนี้ ทั้งนี้ ผู้ขอหารือเข้าใจว่า เงินได้จากการขายอสังหาริมทรัพย์ของบุคคลธรรมดาซึ่งเจ้าพนักงานที่ดินได้หักภาษีเงินได้ ณ วันจดทะเบียนโอนกรรมสิทธิ์ อาจเข้าลักษณะตามมาตรา 48(4) แห่งประมวลรัษฎากร ซึ่งผู้มีเงินได้สามารถ เลือกไม่นำเงินได้ดังกล่าว ไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาประจำปีได้จึงใคร่ขอความชัดเจนจากกรมสรรพากรว่ากรณีตามข้อเท็จจริงนี้ เข้าหลักเกณฑ์ดังกล่าวหรือไม่ 1.ในกรณีบุคคลธรรมดาขายอาคารอพาร์ทเม้นท์พร้อมที่ดินตามข้อเท็จจริงข้างต้น ภาษีเงินได้บุคคลธรรมดาที่เจ้าพนักงานที่ดินเรียกเก็บในวันโอนกรรมสิทธิ์ ถือเป็นภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายที่ผู้ขายสามารถเลือกให้เป็นภาษีสุดท้าย (Final Tax) ได้หรือไม่ 2.หากสามารถเลือกให้เป็นภาษีสุดท้ายได้ ผู้ขายยังมีหน้าที่ต้องนำรายได้จากการขายอสังหาริมทรัพย์รายการดังกล่าวไปรวมคำนวณในแบบแสดงรายการภาษีเงินได้บุคคล ธรรมดาประจำปี (ภ.ง.ด.90) อีกหรือไม่ 3.หากไม่เลือกให้ภาษีที่ชำระ ณ วันโอนเป็นภาษีสุดท้าย ผู้ขายมีสิทธินำรายได้จากการขายไปรวมคำนวณภาษีสิ้นปี และใช้ภาษีที่ชำระไว้ ณ วันโอนเป็นเครดิตภาษีได้หรือไม่ และหากผู้ขอหารือเลือกนำเงินได้ดังกล่าวไปรวมคำนวณ ภาษีเงินได้บุคคลธรรมดาประจำปี ผู้ขอหารือมีสิทธินำภาษีเงินได้ที่เจ้าพนักงานที่ดินหักและนำส่งไว้แล้วมาเครดิตภาษี ตามมาตรา 60 แห่งประมวลรัษฎากรได้หรือไม่ 4.ข้อเท็จจริงที่ผู้ขอหารือถือครองที่ดินมาตั้งแต่ปี 2558 มีชื่ออยู่ในทะเบียนบ้าน และใช้ทรัพย์สินเพื่อปล่อยเช่ามาโดยตลอด มีผลต่อสิทธิในการเลือกเสียภาษีแบบภาษีสุดท้ายหรือไม่ เพียงใด 5.ในกรณีนี้ การขายอสังหาริมทรัพย์ดังกล่าวเข้าข่ายได้รับยกเว้นภาษีธุรกิจเฉพาะ และต้องเสียอากรแสตมป์แทนหรือไม่ 6.รายได้ค่าเช่าที่เคยได้รับก่อนวันโอน และเงินประกันห้องพักที่ต้องโอนให้ผู้ซื้อในวันโอน มีผลทางภาษีเงินได้บุคคลธรรมดาเพิ่มเติมอย่างไรหรือไม่ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

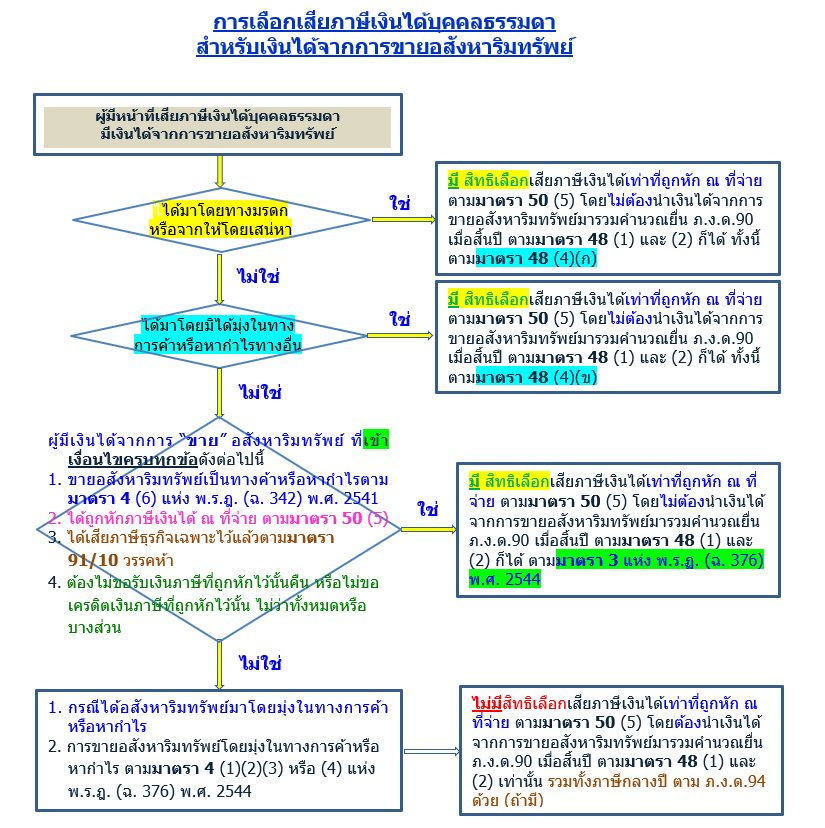

| คำตอบ | ขออธิบายชี้แจงในแต่ละประเด็น ดังนี้ 1. และ 2. การเลือกเสียภาษีเป็นภาษีสุดท้าย (Final Tax) ในวันโอน

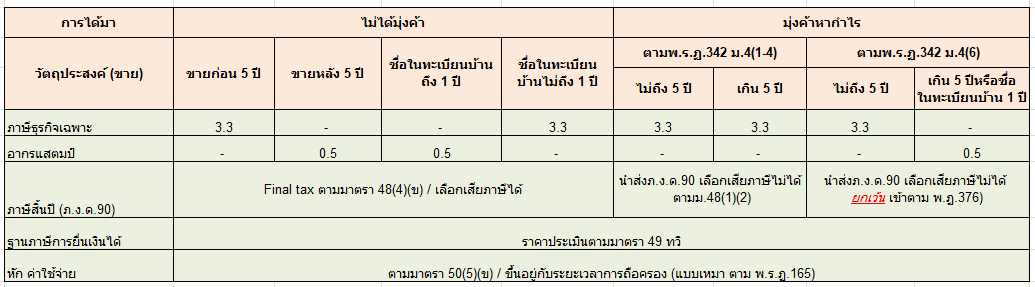

การแบ่งประเภทอสังหาริมทรัพย์ตามเจตนากรมสรรพากรกำหนดให้การได้มาซึ่งอสังหาริมทรัพย์ของ บุคคลธรรมดา แบ่งเป็น 2 กรณี คือ ได้มาโดยมุ่งในทางค้าหรือหากำไร กับ ได้มาโดยมิได้มุ่งค้าหากำไร คือ หากบุคคลซื้อหรือปลูกสร้างอสังหาริมทรัพย์มาเพื่อจำหน่ายโดยมีเจตนาค้าหากำไร จะถือว่าเป็นการซื้อเพื่อการค้า (ต้องเสียภาษีธุรกิจเฉพาะ 3.3% และจัดเป็นเงินได้จากการค้าขาย) ส่วนอสังหาฯ ที่ได้มาเพื่อใช้เอง เช่น ซื้อเพื่ออยู่อาศัย ซื้อเพื่อทำการเกษตรหรือ เพื่อประกอบธุรกิจ เช่น กรณีนี้สร้างอพาร์ทเม้นเพื่อประกอบกิจการให้เช่า จึงจัดว่าเป็นการขายอสังฯ ที่ไม่ได้มุ่งในทางการค้าหรือหากำไร เป็นรายได้ประเภทอื่น (เงินได้ประเภทที่ 8)

ดังนั้น กรณีผู้มีเงินได้ขายอสังหาฯ ที่ใช้ในการประกอบกิจการให้เช่า (อาคารอพาร์ทเม้นท์พร้อมที่ดิน)

เงินได้จากการขายอาคารอพาร์ทเม้นท์พร้อมที่ดินดังกล่าว เข้าลักษณะเป็นเงินได้จากการขายอสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางการค้าหรือหากำไร เมื่อบุคคลธรรมดา(ผู้มีเงินได้) ได้เสียภาษีเงินได้เท่าที่ถูกหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร ที่กรมที่ดินแล้ว บุคคลธรรมดา(ผู้มีเงินได้) ย่อมได้รับสิทธิเลือกเสียภาษีเงินได้ตามมาตรา 48 (4) (ข) แห่งประมวลรัษฎากร (Final Tax) ดังนั้น การยื่นแบบภงด.90 สำหรับเงินได้จากการขายอสังหาฯ ที่ได้รับนี้ ผู้มีเงินได้ มีสิทธิเลือกได้ว่า จะนำเงินได้จากการขายที่อสังหาฯ ที่เป็นเงินได้ตามมาตรา 40(8) แห่งประมวลรัษฎากร มารวมหรือแยกยื่นกับเงินได้ประเภทอื่นที่ได้รับในปีนั้นหรือไม่ ตามมาตรา 48 (4) (ข) แห่งประมวลรัษฎากร

สิ่งสำคัญที่สุด เจ้าหน้าที่ที่กรมที่ดิน ต้องเห็นชอบกับการตีความ เรื่องเงินได้จากการขายอาคารอพาร์ทเม้นท์พร้อมที่ดิน ว่าเป็นการขายอสังหาฯ ที่การได้มาซึ่งอสังหาริมทรัพย์โดยมิได้มุ่งในทางการค้าหรือหากำไร (ไม่ใช่สร้างมาเพื่อขายอาคาร) แต่นำมาใช้ประกอบกิจการให้เช่า ซึ่งเป็นหน้าที่ของผู้มีเงินได้ ที่ต้องพิสูจน์และชี้แจงข้อเท็จจริงนี้กับเจ้าหน้าที่ที่กรมที่ดิน สรุปการเสียภาษีของอสังหาฯ ที่ได้มาทางมุ่งค้าและไม่มุ่งค้า ตารางสรุปการเสียภาษีบุคคลธรรมดา: ขายอสังหาริมทรัพย์

การหักค่าใช้จ่าย - การได้มาซึ่งอสังหาริมทรัพย์โดยมิได้มุ่งในทางการค้าหรือหากำไร มีสิทธิเลือกว่าจะเลือกหักค่าใช้จ่ายแบบเหมา ตามอัตราร้อยละ ตามพระราชกฤษฎีกาฯ ฉบับที่ 165 (แล้วแต่ ระยะเวลาถือครอง เช่น ถือครอง 10 ปีขึ้นไป หัก 50%) กรณีนี้ไม่ต้องแสดงหลักฐานรายจ่าย หรือ สามารถเลือกหักค่าใช้จ่ายตามจริงได้ หากมีค่าใช้จ่ายที่สูงกว่าเงื่อนไขอัตราเหมา โดยต้อง ยื่นแบบ ภ.ง.ด.90 ประจำปีภาษีนั้นพร้อมแสดงรายการและแนบหลักฐานค่าใช้จ่ายจริง เช่น ใบเสร็จซื้อทรัพย์สิน, ใบเสร็จค่าซ่อมต่อเติม, ค่าอากรแสตมป์ และค่าธรรมเนียมการโอน

3. การนำภาษีหัก ณ ที่จ่ายมาใช้เป็นเครดิตภาษีคำตอบ :

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ลักษณะแห่งตราสาร | อากรแสตมป์ | ผู้ที่ต้องเสียอากร | ผู้ที่ต้องขีดฆ่า แสตมป์ |

28. ใบรับเฉพาะตามที่ระบุต่อไปนี้ (ก) ใบรับรางวัลสลากกินแบ่งของรัฐบาล (ข) ใบรับสำหรับการโอน หรือก่อตั้งสิทธิใด ๆ เกี่ยวกับอสังหาริมทรัพย์ในเมื่อนิติกรรมที่เป็นเหตุให้ออกใบรับนั้นมีการจดทะเบียนตามกฎหมาย (ดูประกาศอธิบดี เกี่ยวกับอากรแสตมป์ (ฉบับที่ 21)) (ดูคำวินิจฉัยของคณะกรรมการวินิจฉัยภาษีอากรที่ 27/2537) (ค) ใบรับสำหรับการขาย ขายฝาก ให้เช่าซื้อหรือโอนกรรมสิทธิ์ยานพาหนะ ทั้งนี้ เฉพาะยานพาหนะซึ่งมีการจดทะเบียนตามกฎหมายว่าด้วยยานพาหนะนั้น ๆ ถ้าใบรับตาม (ก) (ข) หรือ (ค) มีจำนวนเงินตั้งแต่ 200 บาทขึ้นไปทุก 200 บาท หรือเศษของ 200 บาท (พระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 10) พ.ศ.2525 ใช้บังคับ 27 ก.พ.2525 เป็นต้นไป) ยกเว้นไม่ต้องเสียอากร ใบรับ สำหรับจำนวนเงินที่ผู้รับต้องเสียภาษีมูลค่าเพิ่มหรือภาษีธุรกิจเฉพาะ (พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ.2534 ใช้บังคับ 1 ม.ค.2535 เป็นต้นไป) | 1 บาท | ผู้ออกใบรับ | ผู้ออกใบรับ |

(ยกเลิกโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 14) พ.ศ.2529 ใช้บังคับ 1 ก.พ.2529 เป็นต้นไป) | |||

มาตรา 91/2 ภายใต้บังคับมาตรา 91/4 การประกอบกิจการดังต่อไปนี้ในราชอาณาจักร ให้อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะตามบทบัญญัติในหมวดนี้ (6) การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร ไม่ว่าอสังหาริมทรัพย์นั้นจะได้มาโดยวิธีใดก็ตาม ทั้งนี้ เฉพาะที่เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามที่กำหนดโดยพระราชกฤษฎีกา |

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการขายอสังหาริมทรัพย์ทางค้าหรือหากำไร (ฉบับที่ 342) พ.ศ. 2541 มาตรา 4 ให้การขายอสังหาริมทรัพย์เฉพาะที่ต้องจดทะเบียนสิทธิและ นิติกรรมดังต่อไปนี้ เป็นการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไรที่ต้องเสียภาษี ธุรกิจเฉพาะตามมาตรา 91/2 (6) แห่งประมวลรัษฎากร (1) การขายอสังหาริมทรัพย์ของผู้ซึ่งได้รับอนุญาตให้ทำการจัดสรรที่ดิน ตามกฎหมายว่าด้วยการควบคุมการจัดสรรที่ดิน (2) การขายห้องชุดของผู้ประกอบกิจการซึ่งเป็นผู้ขอจดทะเบียนอาคารชุด ตามกฎหมายว่าด้วยอาคารชุด (3) การขายอสังหาริมทรัพย์ที่เป็นอาคารที่สร้างขึ้นเพื่อขาย รวมถึงการ ขายที่ดินอันเป็นที่ตั้งของอาคารดังกล่าว (4) การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะตาม (1) (2) หรือ (3) เฉพาะกรณีที่มีการแบ่งขายหรือมีการแบ่งแยกไว้เพื่อขาย โดยได้จัดทำถนนหรือสิ่ง สาธารณูปโภคอื่น หรือให้คำมั่นว่าจะจัดให้มีสิ่งดังกล่าว (5) การขายอสังหาริมทรัพย์ที่ผู้ขายมีไว้ในการประกอบกิจการเฉพาะของ นิติบุคคลตามมาตรา 77/1 แห่งประมวลรัษฎากร (6) การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะตาม (1) (2) (3) (4) หรือ (5) ที่ได้กระทำภายในห้าปีนับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น เว้นแต่ |

6. ผลทางภาษีของรายได้ค่าเช่า และ "เงินประกันห้องพัก" ที่โอนให้ผู้ซื้อ

คำตอบ : แยกพิจารณาเป็น 2 ส่วนดังนี้

- รายได้ค่าเช่าก่อนวันโอน : ถือเป็นเงินได้พึงประเมินมาตรา 40(5) แห่งประมวลรัษฎากร ของผู้มีเงินได้ตามปกติ ต้องนำไปยื่นแบบ ภ.ง.ด.94 (ครึ่งปี) และ ภ.ง.ด.90 (สิ้นปี) รวมคำนวณภาษีตามหน้าที่ปกติที่เคยทำมา

- เงินประกันห้องพักที่โอนให้ผู้ซื้อรายใหม่ : ยอดเงินประกันนี้ไม่ใช่รายได้จากการขายอพาร์ทเม้นท์ และไม่ใช่รายได้ค่าเช่าของผู้มีเงินได้ แต่มันคือ "หนี้สิน" (เงินที่รับมาจากผู้เช่าเดิมและมีหน้าที่ต้องคืนเมื่อหมดสัญญา) ที่ผู้มีเงินได้ต้องส่งมอบหน้าที่ต่อให้กับเจ้าของใหม่ ดังนั้น การโอนเงินประกันจำนวนนี้ให้ผู้ซื้อในวันโอนกรรมสิทธิ์ ไม่มีผลทางภาษีเงินได้บุคคลธรรมดาเพิ่มเติม ไม่ต้องนำมารวมเป็นรายได้ และไม่สามารถนำไปหักเป็นค่าใช้จ่ายในการขายได้

อ้างอิงกฎหมายที่เกี่ยวข้อง

สามารถศึกษาข้อมูลเพิ่มเติมได้ที่ Website กรมสรรพากร ภาษีที่เกี่ยวข้องกับการขายอสังหาริมทรัพย์

ภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์

- มาตรา 41 ทวิ ในกรณีการโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์โดยไม่มีค่าตอบแทน

- มาตรา 48 (4) ผู้มีเงินได้จะเลือกเสียภาษีโดยไม่ต้องนำไปรวมคำนวณภาษีตาม..

- มาตรา 49 ทวิ กรณีการกำหนดราคาขายอสังหาริมทรัพย์...

- มาตรา 50 (5) ในกรณีเงินได้พึงประเมินตามมาตรา 40(8) เฉพาะที่จ่ายให้แก่ผู้รับ...

- พระราชกฤษฎีกา ฉบับที่ 165 ค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน...

- กฎกระทรวง ฉบับที่ 126 ข้อ 2 (17) (18) และ (62)

- ป. 100/2543 ภาษีเงินได้บุคคลธรรมดาและอากรแสตมป์ กรณีขายโอนกรรมสิทธิ์ หรือสิทธิ...

- ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฉบับที่ 125 ...

มาตรา 48 เงินได้พึงประเมินต้องเสียภาษีเงินได้ดังต่อไปนี้ (4) ผู้มีเงินได้จะเลือกเสียภาษีโดยไม่ต้องนำไปรวมคำนวณภาษีตาม (1) และ (2) ก็ได้ เฉพาะเงินได้ตามมาตรา 40 (8) ที่ได้รับจากการขายอสังหาริมทรัพย์อันเป็นมรดก หรืออสังหาริมทรัพย์ที่ได้มา โดยมิได้มุ่งในทางการค้าหรือหากำไร ดังต่อไปนี้ (ก) เงินได้จากการขายอสังหาริมทรัพย์อันเป็นมรดก หรืออสังหาริมทรัพย์ที่ได้รับจากการให้โดยเสน่หา ให้หักค่าใช้จ่ายร้อยละ 50 ของเงินได้ เหลือเท่าใดถือเป็นเงินได้สุทธิแล้วหารด้วยจำนวนปีที่ถือครอง ได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้ ได้เท่าใดคูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้เป็นเงินภาษีที่ต้องเสีย (ข) เงินได้จากการขายอสังหาริมทรัพย์ที่ได้มาโดยทางอื่นนอกจาก (ก) ให้หักค่าใช้จ่ายได้ตามที่กำหนดโดยพระราชกฤษฏีกา เหลือเท่าใดถือเป็นเงินได้สุทธิ แล้วหารด้วยจำนวนปีที่ถือครองได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้ ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้เป็นเงินภาษีที่ต้องเสีย ( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 9) พ.ศ. 2535 ใช้บังคับ 27 ก.พ. 2535 เป็นต้นไป ) มาตรา 50 ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 หักภาษีเงินได้ไว้ทุกคราวที่จ่ายเงินได้พึงประเมินตามวิธีดังต่อไปนี้ (5) ในกรณีเงินได้พึงประเมินตามมาตรา 40(8) เฉพาะที่จ่ายให้แก่ผู้รับซึ่งขายอสังหาริมทรัพย์ ให้คำนวณหักดังต่อไปนี้ (ก) สำหรับอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้รับจากการให้โดยเสน่หา ให้คำนวณภาษีตามเกณฑ์ในมาตรา 48(4) (ก) เป็นเงินภาษีทั้งสิ้นเท่าใด ให้หักเป็นเงินภาษีไว้เท่านั้น |

มาตรา 4 เงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร เฉพาะที่ได้จากการขายอสังหาริมทรัพย์ ตามมาตรา 48 (4)(ข) และมาตรา 50 (5)(ข) แห่งประมวลรัษฎากร ให้หักค่าใช้จ่ายเป็นการเหมาดังต่อไปนี้

เว้นแต่ผู้มีเงินได้จะแสดงหลักฐานต่อเจ้าพนักงานประเมิน และพิสูจน์ได้ว่ามีค่าใช้จ่ายมากกว่านั้น ก็ยอมให้หักค่าใช้จ่ายตามความจำเป็นและสมควร ทั้งนี้ให้นำมาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากรมาใช้บังคับโดยอนุโลม แต่ถ้าตามหลักฐานที่นำมาพิสูจน์นั้นปรากฏว่ามีรายจ่ายที่หักได้ตามกฎหมายน้อยกว่าอัตราค่าใช้จ่ายที่กำหนดไว้ข้างต้นก็ให้ถือว่ามีค่าใช้จ่ายเพียงเท่าหลักฐานที่นำมาพิสูจน์ |

อ้างอิงคำตอบ

เรื่อง | |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีธุรกิจเฉพาะ |

ข้อกฎหมาย | พระราชกฤษฎีกาฯ (ฉบับที่ 376) พ.ศ. 2542 |

ปุจฉา | ขอเรียนปรึกษาอาจารย์เกี่ยวกับการขายอสังหาริมทรัพย์ ครับ ขออนุญาตอธิบายความเข้าใจของผมก่อนครับ ผิดถูกประการใด อาจารย์โปรดชี้แนะในลำดับถัดไป 1. เกี่ยวกับภาษีเงินได้บุคคลธรรมดา เงินได้ที่ได้รับจากการขายอสังหาริมทรัพย์ที่ได้มา โดยมุ่งในทางการค้าหรือหากำไรต้องนำไปคำนวณกับเงินได้อื่นตามมาตรา 48 (1) และ (2) โดยไม่ได้รับสิทธิเลือกคำนวณตามมาตรา 48 (4) แห่ง ปรก. เว้นแต่ถ้าขายไปในทางการค้าหรือหากำไรอันเข้าลักษณะตามมาตรา 4 (6) แห่ง พรฎ.ฯ (ฉบับที่ 342) พ.ศ. 2541 ถ้าได้เสียภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (5) และเสียภาษีธุรกิจเฉพาะไว้แล้ว มีสิทธิเลือกไม่ต้องนำเงินได้นั้นไปรวมคำนวณกับเงินได้อื่นฯ ทั้งนี้ตามมาตรา 3 แห่ง พรฎ.ฯ (ฉบับที่ 376) พ.ศ. 2542 ยกตัวอย่างประกอบ นาย ก. ซื้อที่ดินมา 1 แปลง ถือครองไว้ 10 ปี แล้วขายออกไปแบบยกแปลง (ไม่มีการพัฒนา ไม่แบ่งแยก ฯลฯ) ภาษีเงินได้ ไม่มีสิทธิเลือกคำนวณตามมาตรา 48 (4) เนื่องจากที่ดินที่ขายไป ได้มาโดยมุ่งในทางการค้าหรือหากำไรและขายไปไม่เข้าลักษณะตามมาตรา 4 (6) แห่ง พรฎ.ฯ ฉ.342 (เสียภาษีเงินได้หัก ณ ที่จ่าย แต่ไม่ได้เสียภาษีธุรกิจเฉพาะ) ไม่ได้สิทธิฯ ตามมาตรา 3 แห่ง พรฎ.ฯ (ฉ.376) ภาษีธุรกิจเฉพาะ ไม่ต้องเสียเพราะไม่ได้กระทำภายใน 5 ปี 2. ในทางกลับกันถ้า นาย ก. ซื้อที่ดินมา 1 แปลง ถือครองไว้ 3 ปี แล้วขายออกไปแบบยกแปลงเช่นตัวอย่างที่ 1 นาย ก. มีเงินได้จากการขายที่ดินที่ได้มา โดยมุ่งในทางการค้าหรือหากำไร โดยหลักภาษีเงินได้ฯ ไม่มีสิทธิเลือกคำนวณตามมาตรา 48 (4) แห่ง ปรก. แต่....นาย ก. ขายที่ดินไปเข้าลักษณะตามมาตรา 4 (6) แห่ง พรฎ.ฯ ฉ.342 โดยได้เสียภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (5) และภาษีธุรกิจเฉพาะไว้แล้ว ย่อมได้รับสิทธิเลือกไม่นำเงินได้นั้นไปรวมคำนวณกับเงินได้อื่น ทั้งนี้ ตามมาตรา 3 แห่ง พรฎ.ฯ ฉ.376 • ภาษีเงินได้ฯ ให้ดูวิธีการได้มาของอสังหาริมทรัพย์ที่ขายไป • ภาษีธุรกิจเฉพาะให้ดูวิธีการขายไป ตาม พรฎ.ฯ (ฉ. 342) ไม่ต้องดูวิธีการได้มา เว้นแต่กรณีตามมาตรา 4 (6) 3. นาย ข. ประกอบธุรกิจซื้อ - ขาย ที่ดิน (เป็นปกติธุระ) โดยหลัก มีหน้าที่ต้องจดทะเบียนภาษีธุรกิจเฉพาะ ภาษีธุรกิจเฉพาะ กรณีเป็นผู้ประกอบการจดทะเบียนภาษีธุรกิจเฉพาะ หากขายอสังริมทรัพย์ไม่เข้าลักษณะตามมาตรา 4 แห่ง (พรฎ.ฯ 342) ก็ไม่มีหน้าที่ต้องเสียภาษีธุรกิจเฉพาะและไม่ต้องยื่นแบบฯ ภ.ธ.40 เป็นรายเดือน เพราะมาตรา 91/10 วรรคห้า แห่ง ปรก. กำหนดให้ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะสำหรับกิจการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไรตามมาตรา 91/2 (6) และให้ผู้มีหน้าที่เสียภาษีกรณีดังกล่าวยื่นแบบแสดงรายการภาษีตามแบบที่อธิบดีกำหนด ในขณะจดทะเบียนสิทธิและนิติกรรมเกี่ยวกับอสังหาริมทรัพย์พร้อมกับชำระภาษีต่อพนักงานเจ้าหน้าที่ผู้รับจดทะเบียนสิทธิและนิติกรรมนั้น ภาษีเงินได้ ถ้าหากนาย ก. ขายที่ดินหรืออสังหาริมทรัพย์บางรายการ (เช่น ขายแบบยกแปลง ถือครองไม่เกิน 5 ปี เสียภาษีหัก ณ ที่จ่าย และภาษีธุรกิจเฉพาะไว้แล้ว) เข้าลักษณะเป็นเงินได้ที่ได้รับสิทธิเลือกคำนวณตามมาตรา 48 (4) แห่ง พรก. หรือ มาตรา 3 แห่ง พรฎ.ฯ ฉ. 376 ก็ย่อมมีสิทธิเลือกคำนวณไม่ต้องนำเงินได้นั้นไปรวมคำนวณกับเงินได้อื่น • การเสียภาษีเงินได้ฯ และ ภาษีธุรกิจเฉพาะ ของผู้ประกอบการขายอสังหาริมทรัพย์ ไม่ได้พิจารณาถึงความเป็นผู้ประกอบการ แต่ให้พิจารณา ลักษณะ การได้มา ของอสังหาริมทรัพย์นั้น ในส่วนที่เกี่ยวกับภาษีเงินได้ฯ และพิจารณากรณีเพิ่มเติมในส่วนของ พรฎ.ฯ 376 สำหรับภาษีธุรกิจเฉพาะให้พิจารณาลักษณะการขายไป (ตาม พรฎ.ฯ (342)) • ความเป็นผู้ประกอบการจดหรือไม่จดทะเบียนฯ นั้น เป็นส่วนของการกำหนดวิธีการเสียหรือวิธีการยื่นแบบฯ ไม่ได้เป็นหลักในการกำหนดว่าอสังหาริมทรัพย์รายการใดต้องเสียหรือไม่ต้องเสียภาษีเงินได้ฯ และภาษีธุรกิจเฉพาะ (เช่น บางท่านเห็นแย้งว่าถ้าเป็นผู้ประกอบการฯ (กระทำเป็นปกติธุระ) จะจดหรือไม่จดทะเบียนฯ หรือไม่ก็ตาม อสังหาริมทรัพย์ที่ขายไปถือเป็นทางมุ่งค้าหรือหากำไรทั้งหมด ต้องนำเงินได้ไปรวมคำนวณกับกับเงินได้อื่น โดยไม่พิจารณาการได้มาของอสังหาริมทรัพย์นั้น หรือกรณีถ้าเป็นผู้ประกอบการขายอสังหาริมทรัพย์ไปต้องเสียภาษีธุรกิจเฉพาะทุกกรณีและต้องยื่นแบบฯ เป็นรายเดือนเช่นเดียวกับผู้ประกอบการอื่น) ไม่ได้เป็นคำถาม แต่เป็นการปรึกษาหาความอาจารย์มีความเห็นเช่นไร โปรดชี้แนะครับ |

วิสัชนา | ก่อนอื่นต้องขอชื่นชม คุณ เชฟกบนี่ไง จะใครล่ะ ซึ่งได้ปรึกษาหารือในลักษณะทำนองนี้ คือ ตริตรองปัญหาข้อเท็จจริงและปรับประยุกต์เข้ากับข้อกฎหมาย แล้วส่งไปหารือกับผม ช่วยทำให้ “วิสัชนา” ได้ง่ายยิ่งขึ้น ไม่ต้องเสียเวลาค้นคว้ามากมายกระไร 1.กรณีภาษีเงินได้บุคคลธรรมดา สำหรับเงินได้จากการขายอสังหาริมทรัพย์ที่ได้มาโดย “มุ่งในทางการค้าหรือหากำไร” ต้องนำไปคำนวณกับเงินได้อื่นตามมาตรา 48 (1) และ (2) โดยไม่ได้รับสิทธิเลือกคำนวณตามมาตรา 48 (4) แห่งประมวลรัษฎากร เว้นแต่ ถ้าขายไปในทางการค้าหรือหากำไรอันเข้าลักษณะตามมาตรา 4 (6) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 342) พ.ศ. 2541 อันเป็นกฎหมายพิเศษของมาตรา 48 (4) แห่งประมวลรัษฎากร เมื่อผู้มีเงินได้ได้เสียภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (5) และเสียภาษีธุรกิจเฉพาะไว้ ตามมาตรา 91/10 วรรคห้า แห่งประมวลรัษฎากรแล้ว ก็ให้มีสิทธิเลือกเสียภาษีเงินได้โดยไม่ต้องนำเงินได้นั้นไปรวมคำนวณกับเงินได้อื่นฯ ทั้งนี้ตามมาตรา 3 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 376) พ.ศ. 2542 ถูกต้องดีงามแล้วครับ ยกตัวอย่างประกอบ นาย ก. ซื้อที่ดินมา 1 แปลง ถือครองไว้ 10 ปี โดยมีเจตนาที่ซื้อไว้เก็งกำไร อันเข้าลักษณะเป็นการได้มาโดยมุ่งในทางการค้าหรือหากำไร แล้วขายออกไปแบบ “ยกแปลง” (ไม่มีการพัฒนา ไม่แบ่งแยก ฯลฯ) ภาษีเงินได้บุคคลธรรมดา โดยทั่วไปนาย ก. ไม่มีสิทธิเลือกเสียภาษีเงินได้คำนวณตามมาตรา 48 (4) แห่งประมวลรัษฎากร เนื่องจากเป็นที่ดินที่ได้มาโดยมุ่งในทางการค้าหรือหากำไร และขายไปไม่เข้าลักษณะตามมาตรา 4(6) แห่ง พรฎ.ฯ ฉ.342 (เสียภาษีเงินได้หัก ณ ที่จ่าย แต่ไม่ได้เสียภาษีธุรกิจเฉพาะ) ไม่ได้สิทธิฯ ตามมาตรา 3 แห่ง พรฎ.ฯ (ฉ.376) ภาษีธุรกิจเฉพาะ ไม่ต้องเสียเพราะไม่ได้กระทำภายใน 5 ปี 2.ในทางกลับกัน ถ้า นาย ก. ซื้อที่ดินมา 1 แปลง ถือครองไว้ 3 ปี แล้วขายออกไปแบบยกแปลงเช่นตัวอย่างที่ 1 นาย ก. มีเงินได้จากการขายที่ดิน ที่ ได้มา โดยมุ่งในทางการค้าหรือหากำไร โดยหลัก ภาษีเงินได้ฯ ไม่มีสิทธิเลือกคำนวณตามมาตรา 48 (4) แห่ง ปรก. แต่....นาย ก. ขายที่ดินไปเข้าลักษณะตามมาตรา 4 (6) แห่ง พรฎ.ฯ ฉ.342 โดยได้เสียภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (5) และ ภาษีธุรกิจเฉพาะไว้แล้ว ย่อมได้รับสิทธิเลือกไม่นำเงินได้นั้นไปรวมคำนวณกับเงินได้อื่น ทั้งนี้ ตามมาตรา 3 แห่ง พรฎ.ฯ ฉ.376 • ภาษีเงินได้ฯ ให้ดูวิธีการ ได้มา ของอสังหาริมทรัพย์ที่ขายไป • ภาษีธุรกิจเฉพาะ ให้ดูวิธีการ ขายไป ตาม พรฎ.ฯ (ฉ. 342) ไม่ต้องดูวิธีการได้มา เว้นแต่ กรณีตามมาตรา 4 (6) 3.นาย ข. ประกอบธุรกิจซื้อ - ขาย ที่ดิน (เป็นปกติธุระ) โดยหลัก มีหน้าที่ต้องจดทะเบียนภาษีธุรกิจเฉพาะ ภาษีธุรกิจเฉพาะ กรณีเป็นผู้ประกอบการจดทะเบียนภาษีธุรกิจเฉพาะ หากขายอสังริมทรัพย์ไม่เข้าลักษณะตามมาตรา 4 แห่ง (พรฎ.ฯ 342) ก็ไม่มีหน้าที่ต้องเสียภาษีธุรกิจเฉพาะ และไม่ต้องยื่นแบบฯ ภ.ธ.40 เป็นรายเดือน เพราะมาตรา 91/10 วรรคห้า แห่ง ปรก. กำหนดให้ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะสำหรับกิจการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไรตามมาตรา 91/2 (6) และให้ผู้มีหน้าที่เสียภาษีกรณีดังกล่าวยื่นแบบแสดงรายการภาษีตามแบบที่อธิบดีกำหนดในขณะจดทะเบียนสิทธิและนิติกรรมเกี่ยวกับอสังหาริมทรัพย์พร้อมกับชำระภาษีต่อพนักงานเจ้าหน้าที่ผู้รับจดทะเบียนสิทธิและนิติกรรมนั้น ภาษีเงินได้ ถ้าหาก นาย ก.ขายที่ดิน หรือ อสังหาริมทรัพย์ บางรายการ (เช่น ขายแบบยกแปลง ถือครองไม่เกิน 5 ปี เสียภาษีหัก ณ ที่จ่าย และภาษีธุรกิจเฉพาะไว้แล้ว) เข้าลักษณะเป็นเงินได้ที่ได้รับสิทธิเลือกคำนวณตามมาตรา 48 (4) แห่ง พรก. หรือ มาตรา 3 แห่ง พรฎ.ฯ ฉ. 376 ก็ย่อมมีสิทธิเลือกคำนวณ ไม่ต้องนำเงินได้นั้นไปรวมคำนวณกับเงินได้อื่น • การเสียภาษีเงินได้ฯ และ ภาษีธุรกิจเฉพาะ ของผู้ประกอบการขายอสังหาริมทรัพย์ ไม่ได้พิจารณาถึงความเป็นผู้ประกอบการ แต่ให้พิจารณา ลักษณะ การได้มา ของอสังหาริมทรัพย์นั้น ในส่วนที่เกี่ยวกับภาษีเงินได้ฯ และ พิจารณากรณีเพิ่มเติมในส่วนของ พรฎ.ฯ 376 สำหรับภาษีธุรกิจเฉพาะให้พิจารณา ลักษณะการขายไป (ตาม พรฎ.ฯ (342)) • ความเป็นผู้ประกอบการ จด หรือ ไม่จดทะเบียนฯ นั้น เป็นส่วนของการกำหนดวิธีการเสีย หรือวิธีการยื่นแบบฯ ไม่ได้เป็นหลักในการกำหนดว่าอสังหาริมทรัพย์รายการใดต้องเสียหรือไม่ต้องเสียภาษีเงินได้ฯ และภาษีธุรกิจเฉพาะ (เช่นบางท่านเห็นแย้งว่า ถ้าเป็นผู้ประกอบการฯ (กระทำเป็นปกติธุระ) จะจด หรือ ไม่จดทะเบียนฯ หรือไม่ก็ตาม อสังหาริมทรัพย์ที่ขายไป ถือเป็นทางมุ่งค้าหรือหากำไรทั้งหมด ต้องนำเงินได้ไปรวมคำนวณกับกับเงินได้อื่น โดยไม่พิจารณาการได้มา ของอสังหาริมทรัพย์นั้น หรือกรณีถ้าเป็นผู้ประกอบการ ขายอสังหาริมทรัพย์ไปต้องเสียภาษีธุรกิจเฉพาะทุกกรณีและต้องยื่นแบบฯ เป็นรายเดือนเช่นเดียวกับผู้ประกอบการอื่น) |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 12/03/2020 - วันที่ตอบ 14/03/2020 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม,ภาษีธุรกิจเฉพาะ |

ข้อกฎหมาย | 1) - 2) คำสั่งกรมสรรพากรที่ ป. 100/2543 3) - |

ปุจฉา | เรียนสอบถามอาจารย์ค่ะ |

วิสัชนา | 1. กรณีบริษัทฯ ให้บริการรับเป็นที่ปรึกษา แล้วลูกค้า support เรื่องค่าที่พักค่าตั๋วเครื่องบิน แต่ให้เป็นเงิน เช่น รายได้ค่าที่ปรึกษา 10,000 บาท ภาษีมูลค่าเพิ่ม 700 บาท ถูกหัก ณ ที่จ่าย 300 บาท แต่เงินโอนเข้าบัญชีบัญชี 11,400 บาท เช่นนี้ ถือเป็นค่าบริการส่วนเพิ่ม เพราะเป็นประโยชน์ทีได้โดยตรงจากการให้บริการที่ปรึกษา ดังนั้น เงินได้ส่วนที่ลูกค้าจ่ายเกินมา 1,000 บาท บริษัทฯ ต้องนำมารวมคำนวณเป็นฐานภาษีมูลค่าเพิ่ม โดยคิดค่าภาษีมูลค่าเพิ่มรวมใน และออกใบกำกับภาษี หรือใบเพิ่มหนี้ให้แก่ลูกค้า โดยคิดภาษีมูลค่าเพิ่มแบบรวมในยอด 1,000 บาท นั้น ด้วย 7/107 2. กรณีบุคคลธรรมดาสร้างอาคารพาณิชย์ขายจำนวน 5 ห้อง และมีการขายที่ดินเปล่าจำนวน 2 แปลง (ระยะเวลาถือครอง 2 ปี) และเมื่อมีการโอนมีการจ่ายภาษีธุรกิจเฉพาะแล้ว สิ้นปีมีการยื่นภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90 โดยนำรายได้ตามราคาประเมินรายได้ที่ขายอาคารพาณิชย์ไปคำนวนและยื่นเสียภาษีเท่านั้น แต่ไม่ได้นำรายได้จากการขายที่ดินเปล่าไปรวมยื่น โดยเข้าใจตามข้อ 8 ของคำสั่งกรมสรรพากรที่ ป. 100/2543 ซึ่งวางแนวทางปฏิบัติตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 376) พ.ศ. 2544 ผู้มีเงินได้มีสิทธิเลือกไม่นำเงินได้จากการขายทีดินเปล่าไปรวมยื่นแบบ ภ.ง.ด.90 แต่ไม่มีสิทธิเลือกเสียภาษีเงินได้ในส่วนของอสังหาริมทรัพย์ที่ได้มาโดยมุ่งค้าหากำไร คือ เงินได้จากการขายอาคารพาณิชย์ ซึ่งดำเนินการถูกต้องแล้ว 3. กรณีบริษัทฯ ไม่มีนโนบายจ่ายชดเชยตามกฎหมายแรงงาน เป็นการกระทำที่ฝ่าฝืนกฎหมายว่าด้วยความสงบเรียบร้อยและศีลธรรมอันดี จึงไม่อาจกระทำเช่นนั้นได้ เป็นนิติกรรมที่เป็นโมฆะ ไม่มีผลใช้บังคับตั้งแต่ต้น บริษัทฯ จึงต้องตั้งประมาณการผลประโยชน์พนักงาน ตามที่ผู้สอบบัญชีแจ้งมาว่าในงบจำเป็นต้องมีตามมาตรฐานบัญชี แต่ในทางสังคมบริษัทฯ อาจถูกดำเนินคดีอาญาได้ หากมีผู้เสียหายแจ้งความดำเนินคดีอาญาตามกฎหมายแรงงาน ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | บุคลธรรมดา ก่อสร้างอาคารหอพักโดยมีสัญญาก่อสร้างและจ่ายโดยบุคคลธรรมดา สามารถนำมาลงทุนในบริษัทได้ไหม |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 22/02/2023 - วันที่ตอบ 05/03/2023 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้นิติบุคคล |

ข้อกฎหมาย | - |

ปุจฉา | กรณีเป็นบุคลธรรมดาก่อสร้างอาคารหอพักโดยมีสัญญาก่อสร้าง ทั้งนี้ ได้เก็บเอกสารการชำระงวดก่อสร้างทั้งหมดไว้ในนามบุคคลธรรมดาแล้ว ภายหลังต้องการจดทะเบียนบริษัท คำถามคือ ในการจัดตั้งบริษัทฯ ควรจะลงทุนด้วยที่ดินและอาคารหรือไม่เนื่องจากต้องการนำอาคารดังกล่าวเข้ามาคิดค่าเสื่อมราคาเพื่อเป็นรายจ่ายทางภาษีจะสามารถดำเนินการได้หรือไม่ และอย่างไรคะ |

วิสัชนา | 1. กรมพัฒนาธุรกิจการค้า ได้ออกคำชี้แจง เรื่อง การชำระค่าหุ้นเพิ่มทุนบริษัทจำกัดและบริษัทมหาชนจำกัดด้วยทรัพย์สินอย่างอื่นนอกจากตัวเงิน ลงวันที่ 23 กรกฎาคม พ.ศ. 2552 ดังนี้ “ด้วยมีผู้สอบถามกรมพัฒนาธุรกิจการค้าอยู่เสมอว่าในกรณีบริษัทจำกัดหรือบริษัทมหาชนจำกัดเพิ่มทุนบริษัทจะสามารถรับชำระค่าหุ้นเพิ่มทุนด้วยทรัพย์สินอย่างอื่นนอกจากตัวเงินได้หรือไม่ รวมทั้งมีผู้เข้าใจว่าบทบัญญัติของพระราชบัญญัติบริษัทมหาชนจำกัด พ.ศ.2535 มิได้กำหนดไว้อย่างชัดเจนว่าบริษัทมหาชนสามารถรับชำระค่าหุ้นเพิ่มทุนเป็นทรัพย์สินอย่างอื่นได้และเสนอแนะให้มีการแก้ไขกฎหมายในเรื่องดังกล่าวให้มีความชัดเจนนั้น เพื่อให้มีความชัดเจนในเรื่องดังกล่าว กรมพัฒนาธุรกิจการค้าขอเรียนชี้แจง ดังนี้ 1. กรณีบริษัทจำกัดสามารถออกหุ้นเพิ่มทุนโดยรับชำระค่าหุ้นด้วยทรัพย์สินอื่นนอกจากตัวเงินได้ โดยต้องได้รับความเห็นชอบจากที่ประชุมผู้ถือหุ้นด้วยมติพิเศษตามที่บัญญัติไว้ ในประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1221 2. สำหรับกรณีการเพิ่มทุนของบริษัทมหาชนจำกัดซึ่งมีผู้เข้าใจว่าบทบัญญัติของกฎหมายมิได้กำหนดไว้ชัดเจนว่าบริษัทมหาชนสามารถรับชำระค่าหุ้นเพิ่มทุนด้วยทรัพย์สินอย่างอื่นได้นั้น ขอเรียนว่าอาจเป็นความเข้าใจที่คลาดเคลื่อน เนื่องจากตามมาตรา 35 (5) ซึ่งกำหนดในเรื่องการประชุมจัดตั้งบริษัทว่าบริษัทสามารถวางกำหนดหุ้นสามัญหรือหุ้นบุริมสิทธิที่สามารถชำระค่าหุ้นด้วยทรัพย์สินอื่นนอกจากตัวเงินได้นั้น กฎหมายกำหนดให้นำมาใช้บังคับกับการออกหุ้นเพิ่มทุนด้วยโดยอนุโลมซึ่งจะเห็นได้จากความในวรรคท้ายของมาตรา 136 ซึ่งกำหนดให้นำหมวด 3 และหมวด 5 มาใช้บังคับโดยอนุโลม และตามหมวด 5 ในมาตรา 54 ซึ่งกำหนดในเรื่องการชำระค่าหุ้นนั้นอยู่ภายใต้บังคับของมาตรา 35 (5) นอกจากนั้นในมาตรา 137 ตอนท้ายยังได้กำหนดให้นำมาตรา 38 ซึ่งกำหนดในเรื่องผลของการไม่ชำระค่าหุ้นเมื่อคณะกรรมการเรียกให้ชำระค่าหุ้นหรือโอนกรรมสิทธิ์ในทรัพย์สินให้แก่บริษัทตามมาตรา 37 วรรคสอง มาใช้บังคับโดยอนุโลมด้วย ดังนั้น จากบทบัญญัติของกฎหมายดังกล่าวข้างต้นจึงมีความชัดเจนอยู่ในตัวแล้วว่าบริษัทมหาชนจำกัดสามารถรับชำระค่าหุ้นเพิ่มทุนด้วยทรัพย์สินอื่นนอกจากตัวเงินได้ด้วย จึงขอเรียนชี้แจงมาเพื่อทราบโดยทั่วกัน”

2. การลงทุนในบริษัทจำกัด (1) บริษัทจำกัด การลงหุ้น ในการชำระค่าหุ้น อาจชำระได้ (1.1) เงิน (1.2) ทรัพย์สิน (1.3) แรงงาน (ด้วยเงิน หรือทรัพย์สิน หรือแรงงาน) ก็ได้ (2) การชำระค่าหุ้นด้วย ทรัพย์สิน (ทรัพย์ หมายถึงวัตถุที่มีรูปร่าง **ทรัพย์สิน หมายความรวมทั้งทรัพย์และวัตถุที่ไม่มีรูปร่าง ซึ่งอาจมีราคาและถือเอาได้) (3) ทรัพย์สิน จึงมีความหมายกว้างขวางมาก และทรัพย์สินบางประเภท อาจมีหลักกฎหมายแสดงกรรมสิทธิ์ความเป็นของ หรือหลักฐานที่สันนิษฐานไว้ก่อนเป็นเจ้าของทรัพย์สินนั้น โฉนดที่ดินแสดงหลักฐานเป็นผู้มีกรรมสิทธิ์ในที่ดินนั้น นส 3 แสดงสิืทธิครองในที่ดินแปลงนั้น สมุดทะเบียนรถยนต์ ก็ได้สันนิษฐานไว้ก่อนผู้มีชื่อเป็นเจ้าของรถยนต์ จึงต้องพิจารณาดู เอาทรัพย์สินอะไรมาลงหุ้น มีหลักฐานอะไรที่จะแสดงได้ มีหน่วยงานราชการอะไร ที่เกี่ยวข้องกับทรัพย์สินที่นำมาลงหุ้น จะต้องมีการจดทะเบียน หรือแจ้งหน่วยงานราชการนั้นด้วยหรือไม่ การนำทรัพย์สินมาลงหุ้นอาจนำมาให้ใช้ หรือให้เป็นกรรมสิทธิ์ก็ได้ หน่วยงานที่เกี่ยวข้อง อาจเป็นสำนักงานที่ดิน เขต อำเภอ กรมการขนส่ง กรมอุตสาหกรรม หรือหน่วยงานอื่น ๆ ที่มา:https://www.dbd.go.th/dbdweb56/index_answer.php?tid=4061396 ต่อข้อถาม ขอเรียนว่า กรณีเป็นบุคลธรรมดา ก่อสร้างอาคารหอพักโดยมีสัญญาก่อสร้าง ทั้งนี้ ได้เก็บเอกสารการชำระงวดก่อสร้างทั้งหมดไว้ในนามบุคคลธรรมดาแล้ว ภายหลังต้องการจดทะเบียนบริษัท เช่นนี้ ในการจัดตั้งบริษัทฯ ควรจะลงทุนด้วยที่ดินและอาคารหรือไม่นั้น ขึ้นอยู่กับเป้าหมายหรือวัตถุประสงค์ 1. บริษัทฯ อาจเช่าอาคารจากผู้ถือหุ้น โดยไม่ต้องโอนอาคารเป็นของบริษัทฯ ก็ได้ ใช้ค่าเช่าเป็นค่าใช้จ่ายของบริษัทฯ ทำให้ผู้ถือหุ้นมีเงินได้จากการให้เช่าอาคารและที่ดิน ต้องนำไปเสียภาษีเงินได้ และถูกหักภาษีเงินได้ ณ ที่จ่าย ในอัตรา 5% ของเงินได้ ต้องปิดอากรแสตมป์บนสัญญาเช่า 2. หากต้องการนำอาคารดังกล่าวเข้ามาคิดค่าเสื่อมราคาเพื่อเป็นรายจ่ายทางภาษี ก็สามารถดำเนินการได้ โดยถือว่า บุคคลธรรมดาเจ้าของอาคารได้ “ขายอาคารหอพัก” หรือ “อาคารหอพักพร้อมที่ดิน” ซึ่งต้องเสียภาษีเงินได้ ภาษีเงินได้หัก ณ ที่จ่าย ภาษีธุรกิจเฉพาะ ค่าธรรมเนียมการจดทะเบียนสิทธิและนิติกรรมตามกฎหมายที่ดิน ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 15/06/2023 - วันที่ตอบ 15/06/2023 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีธุรกิจเฉพาะ |

ข้อกฎหมาย | พระราชกฤษฎีกาฯ 342 , 376 |

ปุจฉา | การเลือกเสียภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์ |

วิสัชนา | การเลือกเสียภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์ 1. สำหรับเงินได้จากการขายอสังหาริมทรัพย์ที่ได้มาโดยทางมรดกหรือจากการรับให้โดยเสน่หา ให้ผู้จ่ายเงินได้มีหน้าที่ต้องคำนวณหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร และนำส่งต่อเจ้าพนักงานที่ดินในขณะที่มีการจดทะเบียนสิทธิและนิติกรรมตามกฎหมายที่ดิน โดยจำนวนภาษีเงินได้หัก ณ ที่จ่ายดังกล่าว หักได้ไม่เกิน 20% ของราคาขาย (ราคาประเมินทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมตามกฎหมายที่ดิน) ราคาขาย xxx หัก ค่าใช้จ่ายเป็นการเหมา xxx เงินได้สุทธิ xxx หาร จำนวนปีที่ถือครอง xx (นับตามปี พ.ศ. ที่ถือครอง แต่ไม่เกิน 10 ปี) เงินได้สุทธิตามปีที่ถือครอง xxx คำนวณจำนวนภาษีเงินได้ต่อปีทีถือครอง xxx คูณ จำนวนปีที่ถือครอง xx จำนวนภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย xxx เช่นนี้ ผู้มีเงินได้มีสิทธิเลือกเสียภาษีเงินได้ที่ถูกหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 48 (4)(ก) แห่งประมวลรัษฎากร โดยไม่ต้องนำเงินได้จากการขายอสังหาริมทรัพย์ดังกล่าวไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากร อีก 2. สำหรับเงินได้จากการขายอสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางค้าหรือหากำไร นอกจากกรณีตามข้อ 1 ให้ผู้จ่ายเงินได้มีหน้าที่ต้องคำนวณหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร และนำส่งต่อเจ้าพนักงานที่ดินในขณะที่มีการจดทะเบียนสิทธิและนิติกรรมตามกฎหมายที่ดิน โดยจำนวนภาษีเงินได้หัก ณ ที่จ่ายดังกล่าว หักได้ไม่เกิน 20% ของราคาขาย (ราคาประเมินทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมตามกฎหมายที่ดิน) ราคาขาย xxx หัก ค่าใช้จ่ายเป็นการเหมาตามปีที่ถือครอง หรือค่าใช้จ่ายจริง xxx (ดู พ.ร.ฎ. (ฉบับที่ 165) พ.ศ. 2529) เงินได้สุทธิ xxx หาร จำนวนปีที่ถือครอง xx (นับตามปี พ.ศ. ที่ถือครอง แต่ไม่เกิน 10 ปี) เงินได้สุทธิตามปีที่ถือครอง xxx คำนวณจำนวนภาษีเงินได้ต่อปีทีถือครอง xxx คูณ จำนวนปีที่ถือครอง xx จำนวนภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย xxx เช่นนี้ ผู้มีเงินได้มีสิทธิเลือกเสียภาษีเงินได้ที่ถูกหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 48 (4)(ข) แห่งประมวลรัษฎากร โดยไม่ต้องนำเงินได้จากการขายอสังหาริมทรัพย์ดังกล่าวไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากร อีก 3.กรณีผู้มีเงินได้ขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร ตามมาตรา 4 (6) แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร (ฉบับที่ 342) พ.ศ. 2541 ดังนี้ ซึ่งได้ถูกหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร และได้เสียภาษีธุรกิจเฉพาะไว้แล้วเมื่อถึงกำหนดยื่นรายการเพื่อเสียภาษีเงินได้ให้ได้รับยกเว้นไม่ต้องนำเงินได้พึงประเมินจากการขายอสังหาริมทรัพย์ดังกล่าวมารวมคำนวณเพื่อเสียภาษีเงินได้ตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากร ทั้งนี้ เฉพาะกรณีที่ผู้มีเงินได้ดังกล่าวไม่ขอรับเงินภาษีที่ถูกหักไว้นั้นคืนหรือไม่ขอเครดิตเงินภาษีที่ถูกหักไว้นั้นไม่ว่าทั้งหมดหรือบางส่วน (1) การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะตามมาตรา 4 (1) (2) (3) หรือ (4) แห่ง พ.ร.ฎ. (ฉ. 342) ที่ได้กระทำภายในห้าปี นับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น (2) การขายอสังหาริมทรัพย์ที่ใช้เป็นสถานที่อยู่อาศัยอันเป็นแหล่งสำคัญที่ผู้ขายมีชื่ออยู่ในทะเบียนบ้านตามกฎหมายว่าด้วยการทะเบียนราษฎรเป็นเวลาน้อยกว่าหนึ่งปี นับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น เช่นนี้ ผู้มีเงินได้มีสิทธิเลือกเสียภาษีเงินได้บุคคลธรรมดา เท่าที่ถูกหักไว้ ณ ทีจ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |