Case study

การขายสินค้าไปต่างประเทศด้วย Platform Online Shopify / ส่งสินค้าไปคลังต่างประเทศ (Deemed Sale)

| เรื่อง | การขายสินค้าไปต่างประเทศด้วย Platform Online Shopify / ส่งสินค้าไปคลังต่างประเทศ (Deemed Sale) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 24/01/2026 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | กิจการขายชุดคลุมท้องผ่าน Platform Sopify ด้วยวิธีการขาย 2 วิธีดังนี้ A. ส่งสินค้าไปที่ลูกค้าปลายทาง ต่างประเทศโดยตรง ผ่าน DHL เงื่อนไขการชำระค่าใช้จ่ายขนส่งออก ลูกค้าชำระเองและหากจำนวนสินค้าหลายชิ้น บริษัทเป็นผู้ชำระให้ สอบถาม 1. การขายลักษณะนี้ถือเป็นการขายในประเทศ ต้องนำส่งภาษีมูลค่าเพิ่ม 7% ถูกต้องหรือไม่ 2. บันทึกบัญชีขายสินค้ากรณีเดียวกับขายในประเทศถูกต้องหรือไม่ B. ส่งสินค้าไปเก็บไว้ที่คลังสินค้าต่างประเทศ ระบบ Fulfillment จำนวนครั้งละ 100-200 ชุด ส่งโดย DHL platform จะมีรายงานการขายสินค้าและรายงานสินค้าคงเหลือให้ตรวจสอบ สอบถาม 1. การขายสินค้าแบบนี้ถือเป็นการขายเช่นเดียวกันกับในประเทศ ต้องนำส่งภาษีมูลค่าเพิ่ม 7% ตามจำนวนที่ขายได้ในรายงานขาย Platform ใช่หรือไม่ 2. แนะนำการบันทึกบัญชีที่ถูกต้อง และเอกสารประกอบการบันทึกบัญชีที่ครบถ้วนค่ะ ............................... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

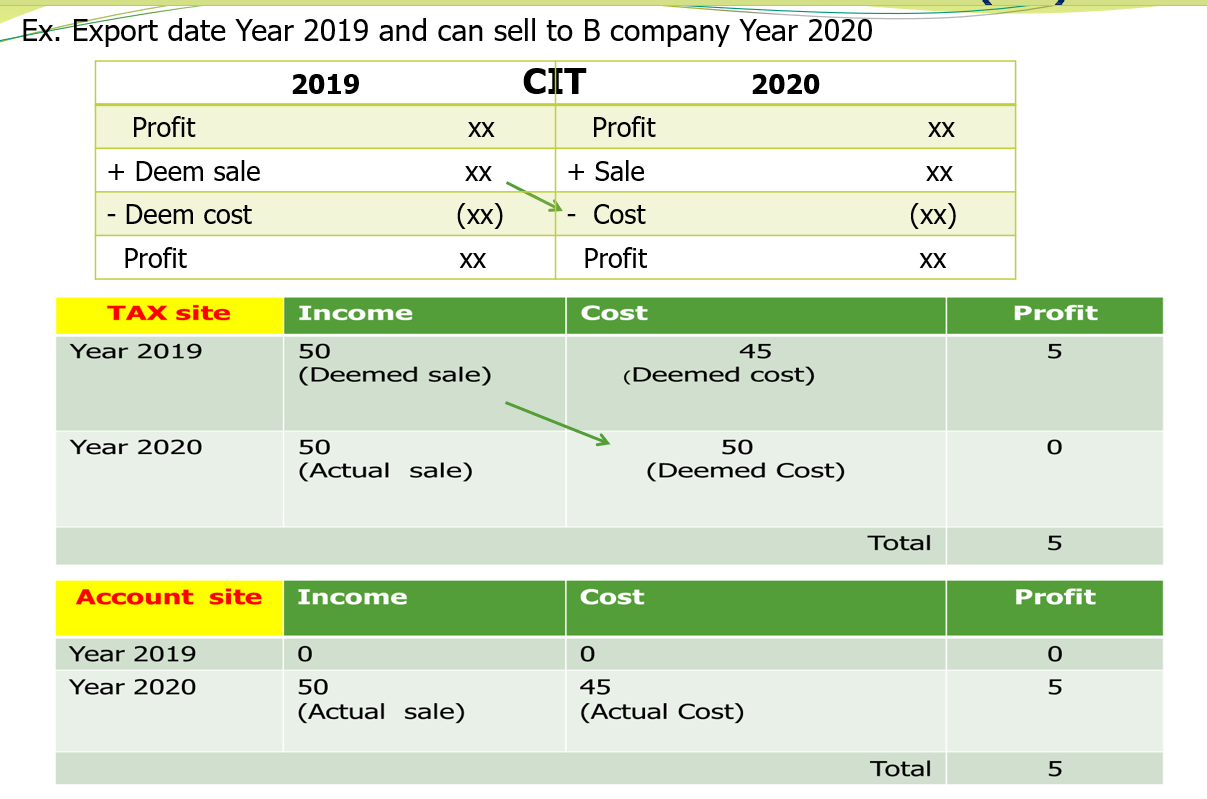

| คำตอบ | การขายสินค้าไปต่างประเทศผ่านแพลตฟอร์มอย่าง Shopify มีประเด็นทางภาษีและบัญชีที่ต้องแยกพิจารณาตามรูปแบบการส่งมอบสินค้า ดังนี้ รูปแบบ A : ส่งสินค้าจากไทยไปลูกค้าต่างประเทศโดยตรง (Direct Export)1. ภาษีมูลค่าเพิ่ม (VAT)ก่อนอื่นต้องทราบก่อนว่า บริษัทฯ ได้แจ้งให้บริษัทขนส่ง DHL ดำเนินพิธีการศุลกากรขาออกหรือไม่ หากทาง DHL ได้ส่งออกสินค้าและผ่านพิธีการที่ศุลกากรแล้ว DHL อาจจะจัดทำเป็นใบขนรวมที่ไม่ได้ระบุชื่อบริษัท แต่บริษัทฯ ต้องมีหลักฐานสำเนาใบขนสินค้าขาออกในนามของผู้ประกอบการรับขนส่งพัสดุภัณฑ์ทางอากาศ(DHL) ที่ผ่านพิธีการศุลกากรฉบับที่มีการสลักหลังการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร และต้องมีเอกสารประกอบตามข้อ 13 ของคำสั่งกรมสรรพากรที่ ป. 97/2543 ฯ บริษัทฯ ก็ย่อมได้สิทธิเสียภาษีมูลค่าเพิ่มสำหรับการส่งออกสินค้าในอัตรา 0% ตามมาตรา 80/1 (1) แห่งประมวลรัษฎากร แต่ หาก DHL ไม่ได้ผ่านพิธีการที่กรมศุลกากร ไม่มีหลักฐานการส่งออก ตามข้อ 13 ของคำสั่งกรมสรรพากรที่ ป. 97/2543 ฯ สรรพากรจะถือเป็นการขายสินค้าในประเทศ ต้องเสียภาษีมูลค่าเพิ่มในอัตรา 7% ตามมาตรา 77/2(1) แห่งประมวลรัษฎากร

2. การบันทึกบัญชี

แต่ หากบริษัทฯ ไม่มีหลักฐานการส่งออกดังกล่าว ก็จะถือเป็น รายได้จากการขายสินค้าในประเทศ ตามปกติ ที่เสีย VAT 7% การบันทึกบัญชีรับรู้รายได้จากการขายสินค้าจะเกิดขึ้นเมื่อบริษัทฯ ได้โอนความเสี่ยงและผลตอบแทนในสินค้าให้กับผู้ซื้อแล้ว ในกรณีนี้คือ เมื่อบริษัทฯ ได้ส่งมอบสินค้าให้แก่ลูกค้าแล้ว (ลูกค้าได้รับสินค้าแล้ว) น่าจะตรวจสอบผ่าน Platform Sopify ไม่ใช่ในวันที่บริษัทฯ ส่งของให้กับ DHL อธิบายรายละเอียดเพิ่มเติมเกี่ยวกับการนำส่งภ.พ.30 และ การบันทึกบัญชี ดังนี้

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

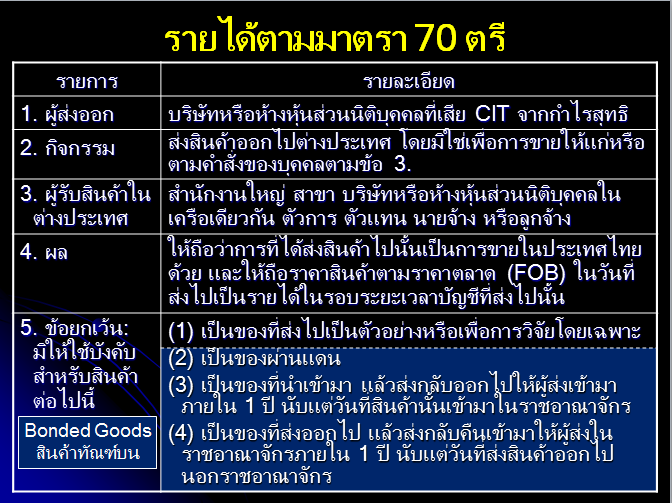

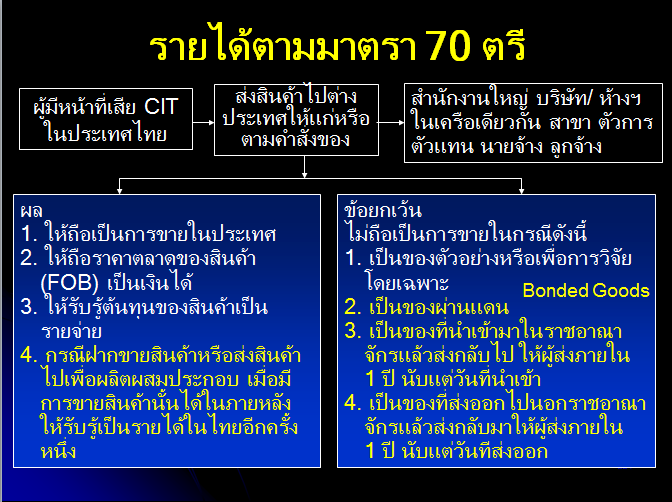

มาตรา 70 ตรีบริษัทหรือห้างหุ้นส่วนนิติบุคคลใด ส่งสินค้าออกไปต่างประเทศให้แก่หรือตามคำสั่งของสำนักงานใหญ่ สาขา บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน ตัวการ ตัวแทน นายจ้าง หรือลูกจ้าง ให้ถือว่าการที่ได้ส่งสินค้าไปนั้นเป็นการขายในประเทศไทยด้วย และให้ถือราคาสินค้าตามราคาตลาดในวันที่ส่งไปเป็นรายได้ในรอบระยะเวลาบัญชีที่ส่งไปนั้น |

อ้างอิงคำตอบ

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 14/03/2025 - วันที่ตอบ 21/03/2025 |

ประเภทภาษี | ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 80/1 (1) แห่งประมวลรัษฎากร |

ปุจฉา | ในนามบุคคลธรรมดาจด VAT มีการส่งสินค้าจากไทยไปขายในแพลตฟอร์มออนไลน์ต่างประเทศ โดยต้องส่งสินค้าไปไว้ที่คลังสินค้าของเจ้าของแพลตฟอร์มก่อนเป็นลอตใหญ่ เมื่อลูกค้าปลีกซื้อสินค้า เจ้าของแพลตฟอร์มนั้นจะเป็นผู้ส่งสินค้าให้ลูกค้าเอง ปัจจุบันการส่งสินค้าเป็นทางอากาศผ่านขนส่งเช่น UPS FEDEX DHL และ Freight forwarder ซึ่งชื่อผู้ส่งออกในใบขนสินค้าเป็น shipper เหล่านี้และเป็นแบบ consolidated shipment จากผู้ใช้บริการขนส่งรายอื่นด้วย ไม่มีระบุชื่อบุคคลธรรมดาที่เป็นผู้ขายในใบขนสินค้าออก ไม่มีใบสั่งซื้อจากผู้ซื้อใน ตปท.เพราะส่งสินค้าไปไว้ที่คลังก่อน กรณีนี้ต้องการจะยื่น VAT ส่งออกเป็น 0% ให้ถูกต้อง 1. ต้องมีเอกสารใดที่ต้องใช้ยื่นบ้างคะ 2.เอกสารต้องระบุรายละเอียดอย่างไร 3.ไม่มีการออกใบกำกับภาษีให้ผู้ขาย เพราะสินค้าส่งไปที่คลังก่อนต้องใช้เอกสารใดคำนวน VAT 7% ค่ะ |

วิสัชนา | ภาระภาษีเกี่ยวกับการส่งสินค้าจากประเทศไทยไปขายในแพลตฟอร์มออนไลน์ในต่างประเทศ 1. กรณีภาษีเงินได้บุคคลธรรมดา ตามมาตรา 40 ทวิ แห่งประมวลรัษฎากร แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 16) พ.ศ. 2502 ใช้บังคับปีภาษี 2502 เป็นต้นไป กำหนดให้ถือว่า ผู้มีหน้าทีเสียภาษีเงินได้บุคคลธรรมดาที่ได้ส่งสินค้าออกไปต่างประเทศให้แก่หรือตามคำสั่งของตัวแทนนั้น เป็นการขายในประเทศไทย โดยให้ถือราคาสินค้าตามราคาตลาดในวันที่ส่งไปนั้น ได้แก่ ราคา FOB เป็นเงินได้พึงประเมินในปีที่ได้ส่งไปนั้น ดังต่อไปนี้ “มาตรา 40 ทวิ ผู้ใดส่งสินค้าออกไปต่างประเทศให้แก่หรือตามคำสั่งของสำนักงานใหญ่ สาขา ตัวการ ตัวแทน นายจ้าง หรือลูกจ้างให้ถือว่าการที่ได้ส่งสินค้าไปนั้นเป็นการขายในประเทศไทยด้วย และให้ถือราคาสินค้าตามราคาตลาดในวันที่ส่งไปเป็นเงินได้พึงประเมินในปีที่ส่งไปนั้น ความในวรรคก่อนมิให้ใช้บังคับในกรณีที่สินค้านั้น (1) เป็นของที่ส่งไปเป็นตัวอย่างหรือเพื่อการวิจัยโดยเฉพาะ (2) เป็นของผ่านแดน (3) เป็นของที่นำเข้ามาในราชอาณาจักรแล้วส่งกลับออกไปให้ผู้ส่งเข้ามาภายในหนึ่งปีนับแต่วันที่สินค้านั้นเข้ามาในราชอาณาจักร (4) เป็นของที่ส่งออกไปนอกราชอาณาจักรแล้วส่งกลับคืนเข้ามาให้ผู้ส่งในราชอาณาจักรภายในหนึ่งปีนับแต่วันที่ส่งสินค้าออกไปนอกราชอาณาจักร” ดังนั้น กรณีบุคคลธรรมดาซึ่งเป็นผู้ประกอบการจดทะเบียน VAT ได้ส่งสินค้าจากประเทศไทยออกไปรอขายในแพลตฟอร์มออนไลน์ในต่างประเทศ โดยต้องส่งสินค้าไปไว้ที่คลังสินค้าของเจ้าของแพลตฟอร์มก่อนเป็นลอตใหญ่ นั้น บุคคลธรรมดาผู้นั้นต้องรับรู้เงินได้พึงประเมินจากการส่งสินค้าออกไปพักไว้ที่แพลตฟอร์มต่างประเทศของปีภาษีที่ได้ส่งสินค้าออกไปนั้น โดยถือราคา FOB ณ วันที่ได้ส่งสินค้าออกไปต่างประเทศนั้น เป็นรายได้ในปีภาษีที่ได้ส่งสินค้าออกไปดังกล่าว 2. กรณีภาษีมูลค่าเพิ่ม ตามคำสั่งกรมสรรพากรที่ ป. 97/2543 เรื่อง การส่งออกสินค้า ซึ่งผู้ประกอบการจดทะเบียนได้รับสิทธิเสีย ภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 แห่งประมวลรัษฎากร ลงวันที่ 15 มิถุนายน พ.ศ. 2543 กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับภาษีมูลค่าเพิ่ม กรณีการส่งออกสินค้า ซึ่งผู้ประกอบการจดทะเบียนได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 แห่งประมวลรัษฎากร ดังต่อไปนี้ “ข้อ 13 กรณีผู้ประกอบการจดทะเบียนขายสินค้าให้แก่ผู้ซื้อในต่างประเทศโดยว่าจ้างผู้ประกอบการรับขนส่งพัสดุภัณฑ์ทางอากาศให้จัดส่งสินค้า ผู้ประกอบการจดทะเบียนจะได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 แห่งประมวลรัษฎากรจะต้องมีหลักฐานดังต่อไปนี้ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้ (1) หลักฐานที่แสดงว่าผู้ซื้อในต่างประเทศซื้อสินค้าจากผู้ประกอบการจดทะเบียนจริง เช่น Proforma Invoice หรือ Purchase Order หรือ Order Note หรือเอกสารอื่นที่มีลักษณะทำนองเดียวกัน (2) หลักฐานที่แสดงว่าผู้ประกอบการจดทะเบียนได้ว่าจ้างผู้ประกอบการรับขนส่งพัสดุภัณฑ์ทางอากาศให้จัดส่งสินค้าไปต่างประเทศ (3) หลักฐานที่แสดงว่าผู้ประกอบการรับขนส่งพัสดุภัณฑ์ทางอากาศได้รับสินค้าที่จะดำเนินการส่งออกจากผู้ประกอบการจดทะเบียน โดยเอกสารดังกล่าวต้องมีรายการอย่างน้อยดังต่อไปนี้ (ก) ชื่อ ที่อยู่ ของผู้ประกอบการจดทะเบียนที่ขายสินค้าให้แก่ผู้ซื้อในต่างประเทศ (ข) ชื่อ ที่อยู่ ของผู้ซื้อในต่างประเทศ (ค) ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้า (ง) วัน เดือน ปี ที่ออกเอกสาร (4) หลักฐานสำเนาใบขนสินค้าขาออกในนามของผู้ประกอบการรับขนส่งพัสดุภัณฑ์ทางอากาศที่ผ่านพิธีการศุลกากรฉบับที่มีการสลักหลังการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร หรือหลักฐานอื่นที่แสดงว่ามีการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร (5) หลักฐานที่แสดงว่าจะมีการชำระราคาค่าสินค้าตามใบกำกับสินค้า (Invoice) ในนามของผู้ประกอบการจดทะเบียน เช่น หลักฐานการเปิด L/C (Letter of Credit) หรือหลักฐานการจัดทำ T/T (Telex Transfer) หรือ T/P (Term of Payment) หรือเอกสารที่ระบุว่านำเงินเข้าบัญชีธนาคาร หรือ Bank Statement เป็นต้นเว้นแต่กรณีผู้ประกอบการจดทะเบียนส่งสินค้าไปเป็นตัวอย่างให้แก่ผู้ซื้อในต่างประเทศ โดยไม่มีค่าตอบแทน ก็ไม่จำต้องมีหลักฐานแสดงว่าจะมีการชำระราคาค่าสินค้าตามใบกำกับสินค้า (Invoice) ข้อ 14 กรณีผู้ประกอบการจดทะเบียนขายสินค้าให้แก่ผู้ซื้อในต่างประเทศโดยว่าจ้างผู้ประกอบการรับจัดการขนส่งสินค้าระหว่างประเทศโดยเรือเดินทะเล (Freight Forwarder) ให้จัดส่งสินค้า ผู้ประกอบการจดทะเบียนจะได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 แห่งประมวลรัษฎากร จะต้องมีหลักฐานดังต่อไปนี้ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้ (1) หลักฐานที่แสดงว่าผู้ซื้อในต่างประเทศซื้อสินค้าจากผู้ประกอบการจดทะเบียนจริง เช่น Proforma Invoice หรือ Purchase Order หรือ Order Note หรือเอกสารอื่นที่มีลักษณะทำนองเดียวกัน (2) หลักฐานที่แสดงว่าผู้ประกอบการจดทะเบียนได้ว่าจ้างผู้ประกอบการรับจัดการขนส่งสินค้าระหว่างประเทศโดยเรือเดินทะเล (Freight Forwarder) หรือทำสัญญาเช่าตู้คอนเทนเนอร์ (Container) จากผู้ประกอบการรับจัดการขนส่งสินค้าระหว่างประเทศโดยเรือเดินทะเล (Freight Forwarder) ให้ดำเนินการจัดส่งสินค้าไปต่างประเทศแทนผู้ประกอบการจดทะเบียน (3) หลักฐานที่แสดงว่าผู้ประกอบการรับจัดการขนส่งสินค้าระหว่างประเทศโดยเรือเดินทะเล (Freight Forwarder) ได้รับสินค้าที่จะดำเนินการส่งออกจากผู้ประกอบการจดทะเบียน โดยเอกสารดังกล่าวต้องมีรายการอย่างน้อยดังต่อไปนี้ (ก) ชื่อ ที่อยู่ ของผู้ประกอบการจดทะเบียนที่ขายสินค้าให้แก่ผู้ซื้อในต่างประเทศ (ข) ชื่อ ที่อยู่ ของผู้ซื้อในต่างประเทศ (ค) ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้า (ง) วัน เดือน ปี ที่ออกเอกสาร (4) หลักฐานสำเนาใบขนสินค้าขาออกในนามของผู้ประกอบการรับจัดการขนส่งสินค้าระหว่างประเทศโดยเรือเดินทะเล (Freight Forwarder) ที่ผ่านพิธีการศุลกากรฉบับที่มีการสลักหลังการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร หรือหลักฐานอื่นที่แสดงว่ามีการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร (5) หลักฐานที่แสดงว่าจะมีการชำระราคาค่าสินค้าตามใบกำกับสินค้า(Invoice) ในนามของผู้ประกอบการจดทะเบียน เช่น หลักฐานการเปิด L/C (Letter of Credit) หรือหลักฐานการจัดทำ T/T (Telex Transfer) หรือ T/P (Term of Payment) หรือเอกสารที่ระบุว่านำเงินเข้าบัญชีธนาคาร หรือ Bank Statement เป็นต้นเว้นแต่กรณีผู้ประกอบการจดทะเบียนส่งสินค้าไปเป็นตัวอย่างให้แก่ผู้ซื้อในต่างประเทศ โดยไม่มีค่าตอบแทน ก็ไม่จำต้องมีหลักฐานแสดงว่าจะมีการชำระราคาค่าสินค้าตามใบกำกับสินค้า (Invoice) ข้อ 15 กรณีผู้ประกอบการจดทะเบียนส่งสินค้าไปต่างประเทศโดยทางไปรษณีย์จะได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 แห่งประมวลรัษฎากรจะต้องมีหลักฐานสำเนาใบขนสินค้าขาออกที่ผ่านพิธีการศุลกากรฉบับที่มีการสลักหลังการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร หรือหลักฐานอื่นที่แสดงว่ามีการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร ในนามของผู้ประกอบการจดทะเบียน” ต่อข้อถาม ขอเรียนว่า ปัจจุบันการส่งสินค้าเป็นทางอากาศผ่านขนส่งเช่น UPS FEDEX DHL และ Freight forwarder ซึ่งชื่อผู้ส่งออกในใบขนสินค้าเป็น shipper เหล่านี้และเป็นแบบ consolidated shipment จากผู้ใช้บริการขนส่งรายอื่นด้วย ไม่มีระบุชื่อบุคคลธรรมดาที่เป็นผู้ขายในใบขนสินค้าออก ไม่มีใบสั่งซื้อจากผู้ซื้อใน ตปท.เพราะส่งสินค้าไปไว้ที่คลังก่อน กรณีนี้ต้องการจะยื่น VAT ส่งออกเป็น 0% ให้ถูกต้อง (1) บริษัทฯ ต้องมีเอกสารประกอบตามข้อ 13 หรือข้อ 14 ของคำสั่งกรมสรรพรกรที่ ป. 97/2543 ฯ ดังกล่าวข้างต้น โดยเฉพาะหลักฐานที่แสดงว่าผู้ประกอบการรับขนส่งพัสดุภัณฑ์ทางอากาศได้รับสินค้าที่จะดำเนินการส่งออกจากบริษัทฯ และหลักฐานสำเนาใบขนสินค้าขาออกในนามของผู้ประกอบการรับขนส่งพัสดุภัณฑ์ทางอากาศที่ผ่านพิธีการศุลกากรฉบับที่มีการสลักหลังการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร หากมีรายการเอกสารที่ไม่ตรงตามที่กรมสรรพากรกำหนด ให้จัดทำคำชี้แจงเพิ่มเติม (2) เอกสารต้องระบุรายละเอียดอย่างไร (3) ไม่มีการออกใบกำกับภาษีให้ผู้ขาย เพราะสินค้าส่งไปที่คลังก่อน ตามมาตรา 78 (4) ประกอบมาตรา 80/1 (1) แห่งประมวรัษฎากร นั้น กำหนดให้การส่งสินค้าออกไปต่างประเทศ บริษัทฯ ต้องมีหลักฐานสำเนาใบขนสินค้าขาออกในนามของผู้ประกอบการรับขนส่งพัสดุภัณฑ์ทางอากาศที่ผ่านพิธีการศุลกากรฉบับที่มีการสลักหลังการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร เป็นสำคัญ และการปฏิบัติตามคำสั่งกรมสรรพากรที่ ป. 97/2543 ฯ ข้างต้น บริษัทฯ จึงย่อมได้สิทธิเสียภาษีมูลค่าเพิ่มสำหรับการส่งออกสินค้าในอัตรา 0% ตามมาตรา 80/1 (1) แห่งประมวลรัษฎากร ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | บริษัทไทยขายสินค้าที่มีรูปร่างผ่านอเมซอน ด้วยระบบ Fulfillment by Amazon |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 29/09/2017 - วันที่ตอบ 14/10/2017 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 70 ตรี , มาตรา 78 (4) แห่งประมวลรัษฎากร |

ปุจฉา | กรณีที่บริษัทไทยขายสินค้าที่มีรูปร่างผ่านอเมซอน ด้วยระบบ Fulfillment by Amazon คือ เราจัดส่งสินค้าไปยังคลังสินค้าอเมซอน ในอเมริกา เมื่อมีลูกค้าสั่งซื้อ ทางอเมซอนจะดำเนินการหีบห่อ จัดส่งสินค้าให้ โดยในแต่ละการขาย อเมซอนจะส่งรายงาน ยอดการขายสินค้าหักด้วย ค่า Promotion ค่าหีบห่อ ค่าจัดส่ง ค่าธรรมเนียมการขาย ต่างๆ (สมมุติตัวเลขว่าอเมซอนคิดเหมารวม 15% ของมูลค่าสินค้าบนหน้า web อเมซอนที่ขายได้) แล้วเมื่อถึงกำหนดชำระเงิน ทางอเมซอนจะสรุปยอดทั้งเดือนเป็น USD แล้วโอนเงินให้บริษัทฯ ด้วยยอดสุทธิหลังหัก 15% แล้ว |

วิสัชนา | กรณีบริษัทที่ตั้งขึ้นตามกฎหมายไทยได้ขายสินค้าที่มีรูปร่างผ่านอเมซอน ด้วยระบบ Fulfillment by Amazon คือ บริษัทฯ จัดส่งสินค้าไปยังคลังสินค้าอเมซอน ในสหรัฐอเมริกา เมื่อมีลูกค้าสั่งซื้อ ทางอเมซอนจะดำเนินการหีบห่อ จัดส่งสินค้าให้ โดยในแต่ละการขาย อเมซอนจะส่งรายงาน ยอดการขายสินค้าหักด้วย ค่า Promotion ค่าหีบห่อ ค่าจัดส่ง ค่าธรรมเนียมการขาย ต่างๆ (สมมติตัวเลขว่าอเมซอนคิดเหมารวม 15% ของมูลค่าสินค้าบนหน้า web อเมซอนที่ขายได้) แล้วเมื่อถึงกำหนดชำระเงิน ทางอเมซอนจะสรุปยอดทั้งเดือนเป็น USD แล้วโอนเงินให้บริษัทฯ ด้วยยอดสุทธิหลังหัก 15% แล้ว นั้น ในทางภาษีอากรบริษัทฯ มีภาระภาษีดังนี้ ต่อข้อถามขอเรียนว่า ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 22/04/2017 - วันที่ตอบ 23/04/2017 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 70 ตรี แห่งประมวลรัษฎากร |

ปุจฉา | กรณีที่เราขายสินค้าผ่านอเมซอน ด้วยระบบ Fulfillment by Amazon คือ เราจัดส่งสินค้าไปยังคลังสินค้าอเมซอน ในอเมริกา เมื่อมีลูกค้าสั่งซื้อ ทางอเมซอนจะดำเนินการหีบห่อ จัดส่งสินค้าให้ โดยในแต่ละการขาย อเมซอนจะส่งรายงาน ยอดการขายสินค้าหักด้วย ค่า Promotion ค่าหีบห่อ ค่าจัดส่ง ค่าธรรมเนียมการขาย ต่างๆ แล้วโอนเงินด้วยยอดสุทธิ จะขอเรียนรบกวนถามดังนี้ค่ะ |

วิสัชนา | กรณีที่ “เรา” ขายสินค้าผ่านอเมซอน ด้วยระบบ Fulfillment by Amazon คือ “เรา” จัดส่งสินค้าไปยังคลังสินค้าอเมซอน ในอเมริกา เมื่อมีลูกค้าสั่งซื้อ ทางอเมซอนจะดำเนินการหีบห่อ จัดส่งสินค้าให้ โดยในแต่ละการขาย อเมซอนจะส่งรายงาน ยอดการขายสินค้าหักด้วย ค่า Promotion ค่าหีบห่อ ค่าจัดส่ง ค่าธรรมเนียมการขาย ต่างๆ แล้วโอนเงินด้วยยอดสุทธิ นั้น ต่อข้อถามขอเรียนว่า

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 11/03/2020 - วันที่ตอบ 13/03/2020 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 66 วรรคแรก , มาตรา 70 ตรี วรรคแรก, มาตรา 77/2 (1) , มาตรา 78 (4) และมาตรา 80/1 (1) แห่งประมวลรัษฎากร |

ปุจฉา | อาจารย์ครับรบกวนสอบถามหน่อยครับ |

วิสัชนา | เกี่ยวกับการฝากขายสินค้ากับบริษัท A ผู้รับฝากขาย (Consignee) ในประเทศจีน ขั้นที่ 2 บริษัทฯ ได้ส่งสินค้าออกไปยังประเทศจีน ไม่ว่าจะส่งไปให้ตัวแทนเพื่อฝากขาย (Consignment Sale) หรือส่งไปเก็บพักรักษารอการส่งมอบให้ตัวแทนในประเทศจีนก็ตาม ....2.2 กรณีภาษีมูลค่าเพิ่ม ขั้นที่ 3 เมื่อตัวแทนรับฝากขายได้ขายสินค้านั้นให้แก่ลูกค้า ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 04/07/2019 - วันที่ตอบ 14/07/2019 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 80/1 (1) แห่งประมวลรัษฎากร |

ปุจฉา | เรียน สอบถาม กรณีบริษัทฯ ส่งสินค้าไปสต๊อคที่ T-Mall ประเทศจีน (อาลีบาบา) โดยลูกค้าจะเป็นคนจีนและมีการสั่งซื้อผ่านระบบออนไลน์ โดยการขายจะเกิดขึ้นตอนลูกค้าสั่งซื้อผ่าน T-Mall สอบถามดังนี้คะ |

วิสัชนา | กรณีบริษัทฯ ส่งสินค้าไปสต๊อคที่ T-Mall ประเทศจีน (อาลีบาบา) โดยลูกค้าจะเป็นคนจีนและมีการสั่งซื้อผ่านระบบออนไลน์ โดยการขายจะเกิดขึ้นตอนลูกค้าสั่งซื้อผ่าน T-Mall นั้น ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |